Giới thiệu sản phẩm

Bệnh hiểm nghèo (BHN) có thể xảy ra với bất kỳ ai và khiến mọi dự định, mọi mục tiêu của gia đình khó thành hiện thực. Ngoài ra, mất đi nguồn thu nhập cùng với chi phí lớn để điều trị bệnh và phục hồi sức khỏe còn làm cho người bệnh trở thành gánh nặng cho người thân.

Ngày nay, với tiến bộ của y khoa và phương pháp điều trị, bệnh hiểm nghèo thật sự không phải là dấu chấm hết. Nếu được phát hiện sớm, người bệnh hoàn toàn có thể hy vọng hồi phục và trở lại cuộc sống bình thường. Tuy nhiên, nguy cơ mắc nhiều hơn một bệnh hiểm nghèo trong suốt cuộc đời cũng gia tăng trong khi hầu hết các giải pháp bảo hiểm bệnh hiểm nghèo hiện nay thường chấm dứt ngay khi chi trả quyền lợi, và do đó khách hàng không tiếp tục được bảo vệ sau khi đã mắc bệnh hiểm nghèo.

Thấu hiểu lo lắng và nhu cầu được bảo vệ tài chính trước rủi ro bệnh hiểm nghèo ngày càng cao của khách hàng, Prudential Việt Nam giới thiệu PHÚ-AN LỘC, giải pháp bảo hiểm nhân thọ đầu tiên trên thị trường mang đến sự hỗ trợ tài chính NHIỀU LẦN trước các nguy cơ bệnh hiểm nghèo trong suốt cuộc đời, đồng thời tích lũy nguồn tài chính giúp khách hàng thực hiện những mục tiêu lớn trong những năm tháng tuổi vàng.

>> Xem toàn bộ các sản phẩm bảo hiểm Prudential để bảo vệ tài chính gia đình một cách toàn diện

Quyền lợi chi tiết

Đặc tính sản phẩm:

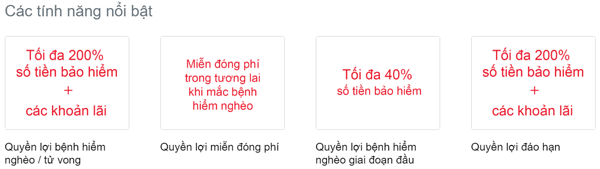

| Quyền lợi khi kết thúc hợp đồng |

Lên đến 200% số tiền bảo hiểm (STBH) + các khoản lãi

|

| Quyền lợi thương tật toàn bộ và vĩnh viễn | Một phần của Quyền lợi Bệnh hiểm nghèo |

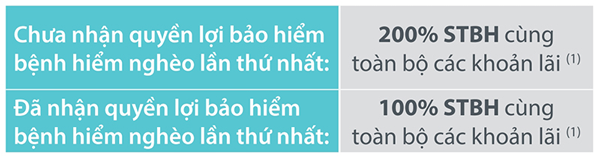

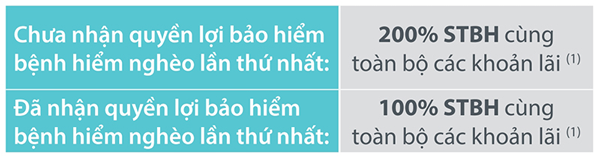

| Quyền lợi tử vong |

Lên đến 200% số tiền bảo hiểm (STBH) + các khoản lãi

|

| Quyền lợi Bệnh hiểm nghèo |

Hỗ trợ tài chính nhiều lần trước rủi ro bệnh hiểm nghèo: lên đến 200% số tiền bảo hiểm (STBH) + các khoản lãi

Hỗ trợ chi phí điều trị các BHN giai đoạn đầu:

|

Tham gia giải pháp bảo hiểm bệnh hiểm nghèo Phú- An Lộc, khách hàng sẽ nhận được những quyền lợi như sau:

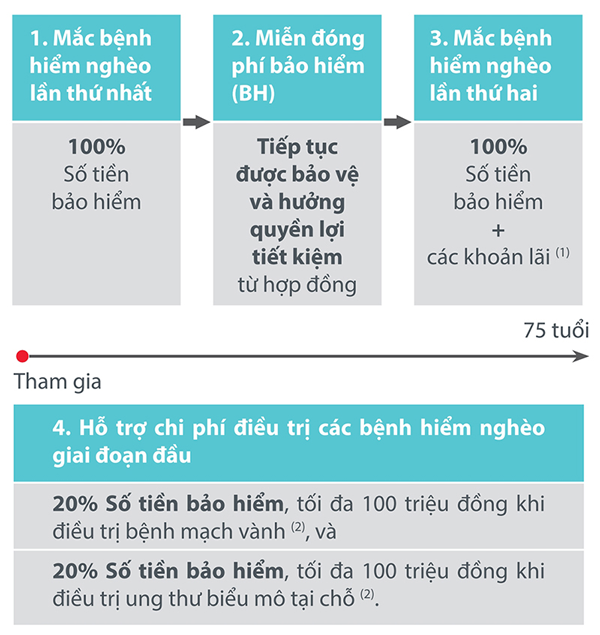

A. HỖ TRỢ TÀI CHÍNH NHIỀU LẦN TRƯỚC RỦI RO BỆNH HIỂM NGHÈO TRONG SUỐT CUỘC ĐỜI

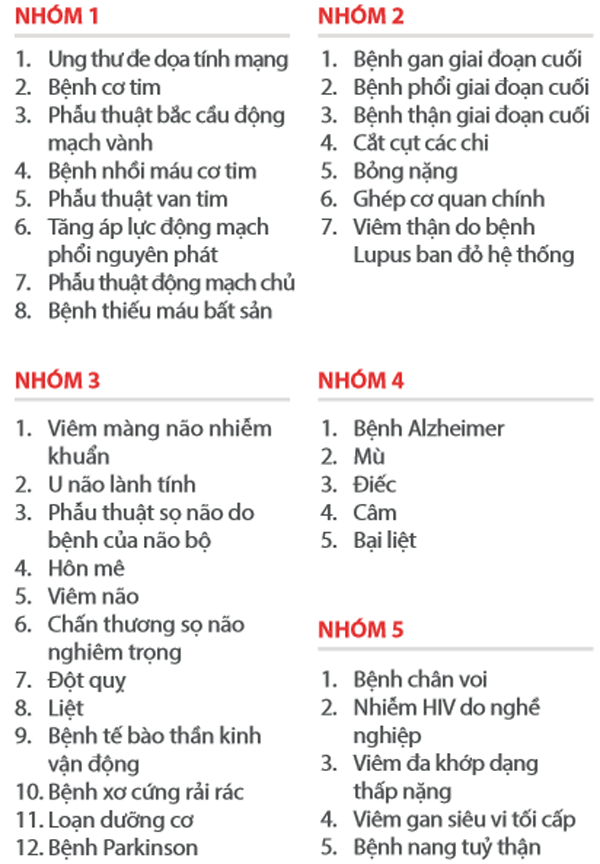

Hỗ trợ tài chính trước 37 bệnh hiểm nghèo, bao gồm nhiều bệnh hiểm nghèo phổ biến, được chia thành 5 nhóm như mô tả dưới đây. Khách hàng được chi trả quyền lợi bảo hiểm bệnh hiểm nghèo đến 2 lần cho 2 bệnh hiểm nghèo khác nhau trong suốt thời hạn hợp đồng.

Tiếp tục duy trì hiệu lực hợp đồng mà không cần tiếp tục đóng phí trong tương lai ngay sau khi chi trả quyền lợi bảo hiểm bệnh hiểm nghèo thứ nhất. Khách hàng có thể yên tâm điều trị và vẫn tiếp tục được hưởng quyền lợi bảo vệ và tiết kiệm trong thời gian còn lại của hợp đồng.

Hỗ trợ chi phí điều trị bệnh hiểm nghèo giai đoạn đầu gồm bệnh mạch vành và ung thư biểu mô tại chỗ. Quyền lợi cộng thêm này giúp khách hàng giảm bớt gánh nặng chi phí điều trị và tăng cơ hội hồi phục.

=> Tổng quyền lợi bảo hiểm bệnh hiểm nghèo lên đến 240% Số tiền bảo hiểm (STBH).

B. ĐẢM BẢO AN TOÀN TÀI CHÍNH CHO GIA ĐÌNH NẾU RỦI RO TỬ VONG XẢY RA VỚI NGƯỜI ĐƯỢC BẢO HIỂM

Khoản hỗ trợ này giúp bù đắp mất mát về tài chính và góp phần duy trì mức sống của gia đình. Bạn sẽ an tâm hơn khi gia đình thân yêu luôn được bảo vệ.

C. QUỸ TIẾT KIỆM LỚN GIÚP THỰC HIỆN CÁC ƯỚC MƠ, DỰ ĐỊNH Ở TUỔI VÀNG

Ngoài những quyền lợi bảo vệ ở trên, trong trường hợp cuộc sống của bạn không có bất cứ rủi ro gì xảy ra, Phú-An Lộc mang đến khoản tiết kiệm lớn khi kết thúc thời hạn hợp đồng để giúp bạn thực hiện những mục tiêu lớn khi đã nghỉ hưu và có những năm tháng tuổi vàng an nhàn, độc lập tài chính.

Ghi chú:

(1) Các khoản lãi được đề cập bao gồm Bảo tức tích lũy (BTTL) và Lãi chia cuối hợp đồng (LCCHĐ) ước tính. BTTL là khoản lãi công bố hàng năm dựa trên kết quả kinh doanh của Prudential. LCCHĐ là khoản lãi (nếu có) được chi trả thêm cùng với quyền lợi BHN lần 2, hoặc quyền lợi tử vong, hoặc quyền lợi khi đáo hạn hợp đồng bảo hiểm. BTTL và LCCHĐ là các giá trị không đảm bảo

(2) Việc nhận quyền lợi hỗ trợ điều trị bệnh mạch vành và ung thư biểu mô tại chỗ không làm giảm quyền lợi bảo hiểm BHN, quyền lợi trường hợp tử vong và quyền lợi khi kết thúc thời hạn hợp đồng.

Các khoản lãi được đề cập bao gồm Bảo tức tích lũy và Lãi chia cuối hợp đồng, là các giá trị ước tính, được Prudential công bố hàng năm và phụ thuộc vào kết quả kinh doanh của Công ty.

Danh mục các bệnh hiểm nghèo được bảo hiểm

Lưu ý:

Tất cả các đặc tính và quyền lợi bảo hiểm của sản phẩm được thể hiện tại tài liệu này chỉ mang tính tóm lược và chỉ có giá trị tham khảo. Tất cả các quyền lợi và điều kiện tương ứng sẽ được thực hiện theo các quy định tại Quy tắc, Điều khoản bảo hiểm do Bộ Tài Chính phê duyệt.

Quý khách vui lòng đọc kỹ các điều khoản và điều kiện bảo hiểm để hiểu rõ các quyền lợi và đặc tính của sản phẩm

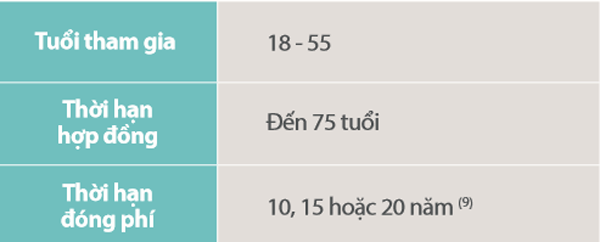

Điều kiện tham gia

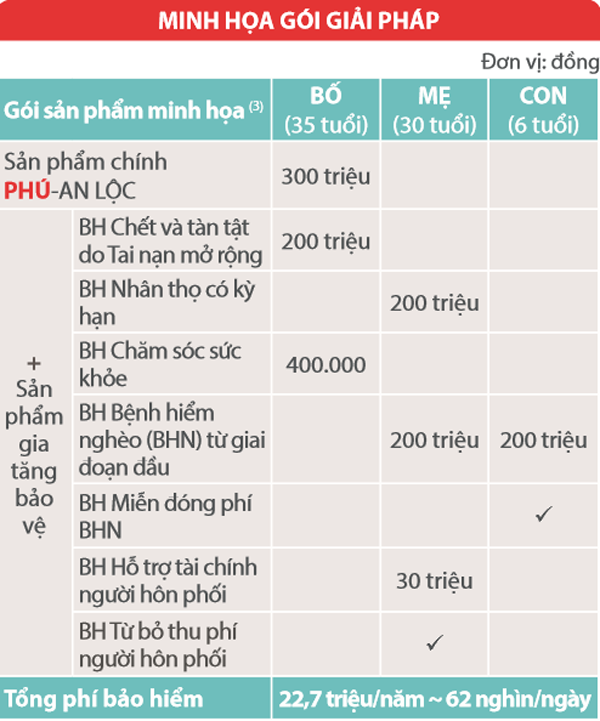

Thông tin tham khảo

Chú thích:

(1) Các khoản lãi được đề cập bao gồm Bảo tức tích lũy (minh họa ở mức 2% trên 200% STBH) và Lãi chia cuối hợp đồng ước tính. Bảo tức tích lũy là khoản lãi công bố hàng năm dựa trên kết quả kinh doanh của prudential. Lãi chia cuối hợp đồng là khoản lãi (nếu có) được chi trả thêm cùng với quyền lợi BHN lần 2, hoặc quyền lợi tử vong, hoặc quyền lợi khi kết thúc thời hạn hợp đồng. Bảo tức tích lũy và lãi chia cuối hợp đồng là các giá trị không đảm bảo.

(2) Việc nhận quyền lợi hỗ trợ điều trị bệnh mạch vành và ung thư biểu mô tại chỗ không làm giảm quyền lợi bảo hiểm BHN, quyền lợi tử vong và quyền lợi khi kết thúc thời hạn hợp đồng.

(3) Phí bảo hiểm và quyền lợi trình bày trong gói minh họa sản phẩm được ước tính cho trường hợp Người được bảo hiểm có sức khỏe bình thường và thuộc nhóm nghề nghiệp 1 theo tiêu chuẩn thẩm định của Prudential. Thời hạn đóng phí trong gói minh họa sản phẩm là 15 năm.

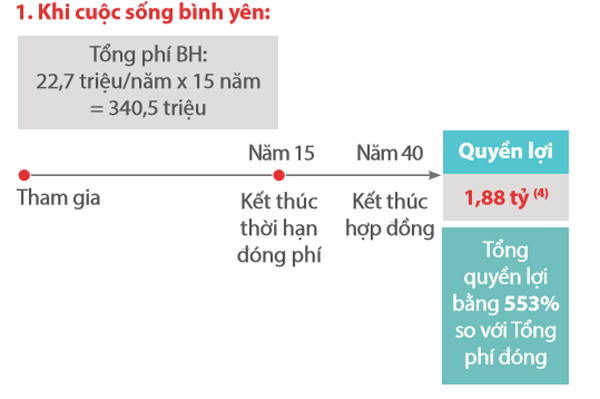

(4) Bao gồm quyền lợi đảm bảo của sản phẩm chính và các khoản lãi được tính tại thời điểm chi trả.

(5) Miễn toàn bộ phí còn lại của sản phẩm PHÚ - AN LỘC, đồng thời, các sản phẩm gia tăng bảo vệ đính kèm sẽ chấm dứt hiệu lực kể từ thời điểm Prudential chấp thuận giải quyết quyền lợi bảo hiểm.

(6) Tổng quyền lợi chi trả của sản phẩm tương đương 1000 lần của STBH như được quy định trong quy tắc, Điều khoản của sản phẩm bảo hiểm chăm sóc ssc khỏe.

(7) BHN được chi trả phải đáp ứng các điều kiện chi trả và thuộc danh sách BHN như được quy định trong Quy tắc, Điều khoản của sản phẩm Bảo hiểm BHN từ giai đoạn đầu.

(8) BHN được chi trả phải đáp ứng các điều kiện chi trả và thuộc danh sách BHN như được quy định trong Quy tắc, Điều khoản của Bảo hiểm miễn đóng phí BHN.

(9) Không vượt quá tuổi 65 của Người được bảo hiểm.